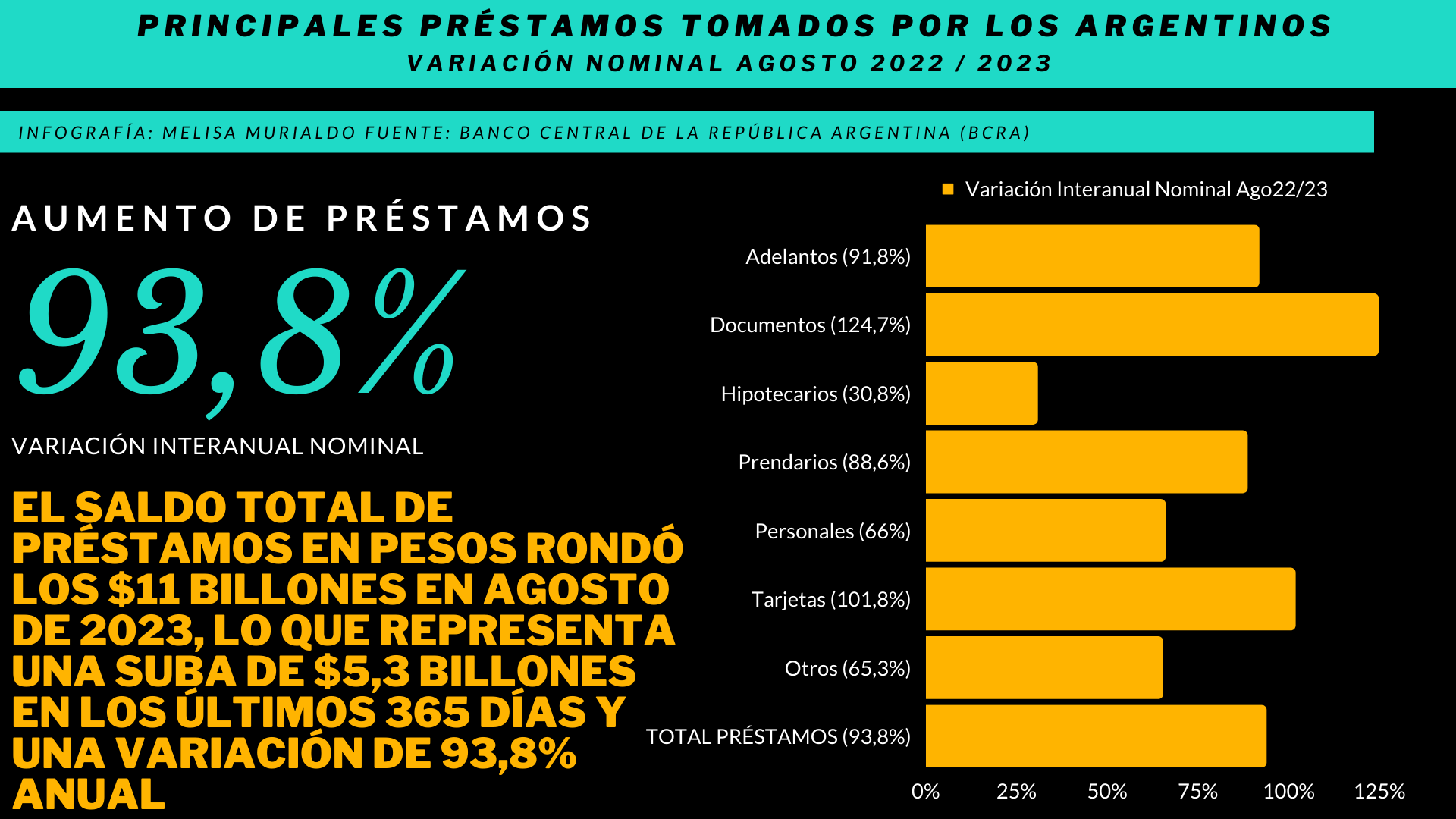

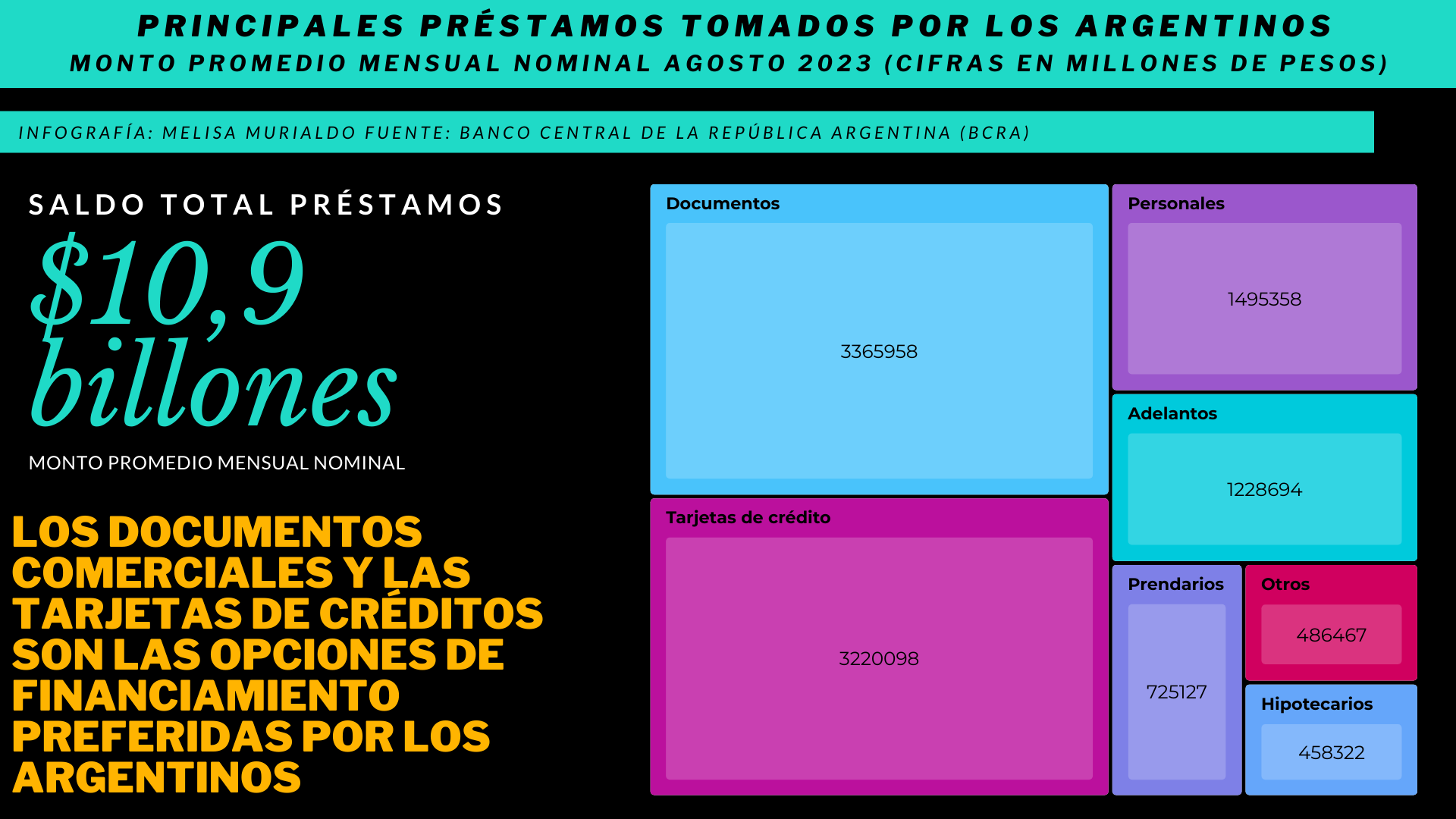

Sólo en agosto pasado, el saldo total de préstamos en pesos rondó los 11 billones, una suba de $5,3 billones en los últimos 365 días

La solicitud de préstamos de cualquier tipo se ha convertido en una opción para millones de personas en el país. Y es que no siempre se tiene el dinero justo para adquirir algún bien, financiar una necesidad inmediata o llevar a cabo determinado proyecto, es ahí cuando esta alternativa se hace presente.

Justamente, una de las últimas medidas anunciadas por el Ministro de Economía Sergio Massa es el otorgamiento de préstamos para monotributistas de acuerdo a la categoría que tengan, justificando el destino asociado a la actividad y una situación crediticia no riesgosa.

En Argentina, con una inflación que supera el 100% anual, pagar a crédito resulta ser algo beneficioso para muchos. Solo en agosto de 2023, de acuerdo a un informe elaborado por la contadora Melisa Murialdo en base a los últimos datos del BCRA, el saldo total de préstamos en pesos rondó los $11 billones, lo que representa una suba de $5,3 billones en los últimos 365 días y una variación de 93,8% anual.

Durante el último mes, la variación del promedio mensual de los préstamos solicitados ha sido de $833.798 millones lo cual representa un aumento del 8,2%, un valor que se ubica por debajo de la inflación del mes que superó el 12,4%. Por lo que, en término reales, se repite la caída en los saldos del financiamiento al sector privado de la misma manera que sucedió el mes anterior.

En esa línea, la contadora analizó cada una de las principales líneas de préstamos existentes en el país, así como sus diferentes comportamientos. En el caso de los préstamos personales, estos aumentaron un 5% mensual en términos nominales y el saldo promedio mensual ascendió a 1.405.358 millones de pesos, lo que muestra un crecimiento interanual del 66% si se compara con los 900.839 millones de pesos que se registraron al cierre del mismo mes del año anterior.

El comportamiento que tuvo esta línea de crédito en agosto revela que el crecimiento nominal es prácticamente la mitad de los valores del IPC, lo que demuestra que los usuarios de servicios financieros están eligiendo otro instrumento de financiación como la tarjeta de crédito y que su crecimiento nominal se debe mayormente a la inflación sufrida.

En detalle, en el octavo mes del año, las operaciones con tarjetas de crédito fueron por un total de 3.220.796 millones de pesos, un alza de 9,5% nominal respecto al cierre de julio, duplicando al saldo promedio de préstamos personales, siendo junto a los préstamos con documentos comerciales los que más aumentaron. En cuanto al crecimiento interanual, el mismo alcanzó el 101,8% y a pesar de ser el tipo de financiamiento que más aumentó, quedó por debajo del nivel de inflación interanual (124,4%).

Probablemente, las recientes disposiciones que ponen límites a la tasa de interés a aplicar a los saldos financiados con dinero plástico tengan como consecuencia que el total de la cartera de préstamos personales se vea rezagado en comparación con el total de tarjetas de crédito.

Las líneas de créditos hipotecarios, incluidos los ajustables por inflación/UVA, también tuvieron un incremento en agosto del 4,7% y acumuló un saldo total de 458.322 millones de pesos, con un alza interanual del 30,8% en términos nominales.

En cuanto a lo ocurrido con los créditos prendarios, los mismos crecieron 88,6% en un año presentando un saldo de la cartera de 725.127 millones de pesos, versus los 384.534 millones de pesos que se informaron en el mismo mes de 2022. No obstante, algunos expertos destacan que, si bien fue de las líneas de mayor crecimiento en momentos de relativa estabilidad financiera, “hoy está sufriendo por la tendencia al acortamiento de plazos en los créditos y el incremento de las tasas de interés activas”.

Respecto a los préstamos comerciales (adelantos y documentos), al igual que los anteriores, mostraron una suba, en esta oportunidad, con un stock de cartera de 4.594.652 millones de pesos, siendo un 114,8% más que lo comunicado en agosto de 2022. Algunos especialistas opinan que esto se debe, a la cercanía del período electoral, ya que influye tanto en los tomadores como en los otorgantes de créditos de esta área. La suba está marcada principalmente por el aumento nominal del monto de los documentos comerciales solicitados (+124,7% interanual nominal), que fue el único tipo de préstamo que creció más que la inflación, mostrando así, un crecimiento en términos reales del 0,5% anual.

Finalmente, los préstamos en dólares tuvieron una variación del 0,6% positiva en comparación con agosto del 2022. El incremento interanual se debe principalmente al aumento de deuda prendaria en dólares (+19,4%) así como al de deuda con documentos comerciales (+5,1%). Concretamente, el stock de préstamos fue de US$ 3.737 millones. Casi el 70% del total de la deuda en moneda extranjera sigue siendo la línea de documentos comerciales, los cuáles subieron un 5,1% en el año, aunque cayeron un 1,8% con respecto al mes anterior. Los créditos hipotecarios y prendarios en dólares representan un 5% cada uno del total, y estos últimos son los únicos continúan en aumento, tanto de manera mensual como interanual.

Cabe destacar que antes de pedir cualquier tipo de préstamos siempre es recomendable tratar de evitar errores como: pedir más de lo que se necesita, elegir un préstamo a un plazo muy largo, no informarse sobre la existencia de productos vinculados a dicho préstamo y no comparar productos similares con otras empresas y al mismo plazo para determinar cuál puede ser más rentable.

El sector Fintech y los créditos

De a poco, el sector Fintech ha ido ganando terreno en el ámbito financiero y tecnológico en todo el mundo y Argentina no se escapa de esto. Actualmente, en el país, 330 empresas conforman este mercado y 240 forman parte de la Cámara Argentina Fintech.

De acuerdo a este organismo, 4.538.000 personas recibieron un crédito originado en una empresa Fintech, una cifra que representa un aumento de casi 62% entre diciembre de 2021 y enero corriente.

En este contexto, el Banco Central divide en dos grupos las entidades que otorgan créditos, la primera de ellas son los bancos y compañías financieras y luego están las no financieras, que es donde se incluye a las fintech. Estas últimas, en el segundo semestre de 2022 incrementaron su participación en el saldo total otorgado con un 16%, un porcentaje que aumentó levemente a principios de 2023 con el 17%.

En relación a los montos, se comparó lo registrado en diciembre de 2021 y diciembre de 2022, lo que mostró un incremento de 24% y más de 166.300 millones de pesos. «El rol del crédito Fintech es clave para poder incluir en el sistema a gran cantidad de argentinos que no son considerados sujetos de crédito por el sistema financiero tradicional, por no contar con historial crediticio», señaló Ignacio Plaza, presidente de la Cámara Argentina Fintech.

De igual forma; Plaza agregó que, gracias al uso de la tecnología, se puede lograr que estas personas empiecen a construir su historial y así puedan tener más oportunidades de ingresar al sistema financiero.