Es fundamental estar atento para corregir a tiempo errores que pudieran presentarse

Con la llegada de junio, millones de trabajadores en relación de dependencia comienzan a cobrar la primera cuota del Sueldo Anual Complementario (SAC), conocido popularmente como aguinaldo. Se trata de uno de los ingresos más esperados del año, aunque también suele despertar dudas sobre cómo verificar que el monto liquidado por la empresa sea el correcto.

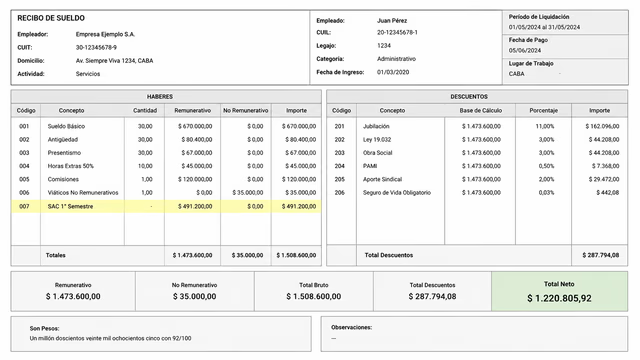

El aguinaldo debe figurar de manera clara y diferenciada dentro del nuevo recibo de sueldo. No puede aparecer mezclado con el salario mensual ni incorporado al sueldo básico. Por ese motivo, revisar algunos conceptos clave permite detectar rápidamente si la liquidación fue realizada de forma adecuada.

Según pudo saber la Agencia Noticias Argentinas, el primer paso consiste en localizar el concepto correspondiente al aguinaldo dentro del recibo. Dependiendo del sistema de liquidación utilizado por cada empleador, puede figurar bajo denominaciones como «SAC», «Aguinaldo» o «SAC 1° Semestre».

La legislación vigente establece que el aguinaldo equivale al 50% de la mayor remuneración mensual devengada por todo concepto dentro del semestre. Para la primera cuota que se cobra en junio, se toman como referencia los salarios percibidos entre enero y junio.

Para realizar una verificación básica, el trabajador debe revisar sus recibos de sueldo de los últimos seis meses e identificar cuál fue el mes con el salario bruto más alto. Es importante tomar el sueldo bruto y no el neto, es decir, el importe antes de los descuentos de jubilación, obra social y otros aportes obligatorios.

Una vez identificado ese período, basta con dividir el salario bruto por dos. El resultado debería coincidir con el monto informado bajo el concepto SAC en el recibo de haberes correspondiente.

Qué revisar para saber si el aguinaldo está bien liquidado

Además del importe final, existen otros conceptos que conviene controlar para asegurarse de que el cálculo haya sido realizado correctamente.

Entre los principales puntos a revisar figuran:

- Que aparezca el concepto «SAC» o «Aguinaldo» en el recibo.

- Que el cálculo se haya realizado sobre el sueldo bruto más alto del semestre.

- Que se hayan incluido horas extras, comisiones, premios y adicionales remunerativos.

- Que el pago sea proporcional únicamente cuando corresponda.

- Que los descuentos legales estén correctamente aplicados.

También es importante controlar los descuentos que se realizan sobre el aguinaldo, ya que el SAC está sujeto a los mismos aportes que el salario mensual.

Entre ellos se encuentran:

- Jubilación (11%).

- Ley 19.032 (3%).

- Obra social (3%).

- Aporte sindical, cuando corresponda.

Uno de los puntos que más consultas genera es el tratamiento de las horas extras. Al ser remunerativas, forman parte de la base de cálculo del aguinaldo. Esto significa que si durante un mes determinado el trabajador realizó una cantidad importante de horas extras y eso elevó significativamente su salario bruto, ese período puede convertirse en el de mayor remuneración del semestre.

En esos casos no existe un concepto específico denominado «SAC sobre horas extras». Simplemente, las horas adicionales incrementan el salario bruto mensual y quedan incorporadas dentro del cálculo general del aguinaldo.

Tampoco se realiza un promedio de horas extras durante el semestre. La normativa establece que se toma directamente el mes con la remuneración más elevada, independientemente de cuáles hayan sido los conceptos que provocaron ese incremento.

Otro aspecto relevante es verificar si el aguinaldo fue liquidado de manera proporcional. Esto suele ocurrir cuando el trabajador ingresó recientemente a la empresa o cuando existieron períodos sin prestación de servicios durante el semestre.

Por último, si después de realizar estas comprobaciones aparecen diferencias o conceptos que no resultan claros, la recomendación es solicitar el detalle de la liquidación al área de Recursos Humanos o Administración para despejar cualquier duda antes de aceptar el cálculo realizado.