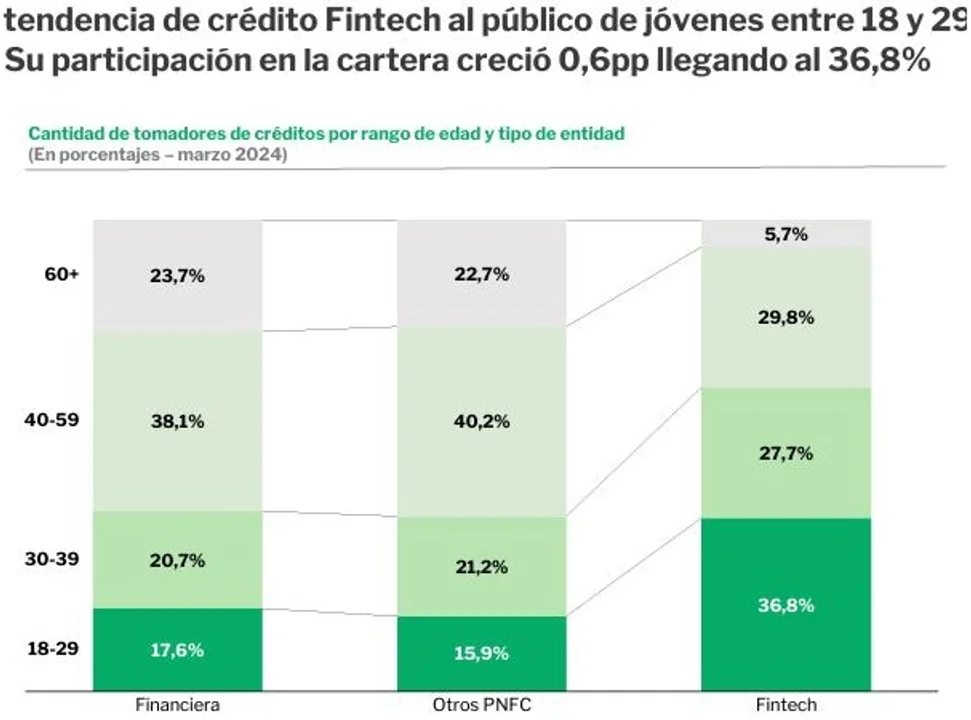

Los de 18 a 29 años ya ocupan al 36,8% de la cartera de préstamos que otorgan unas 700 firmas de tecnología financiera, entre ellas Mercado Libre, Globand o Despegar

Las mujeres y los jóvenes son los deudores más dinámicos del sector Fintech, que creció 2% a marzo último, en un contexto de retroceso del crédito en un 18,5% en términos reales debido a la devaluación de diciembre.

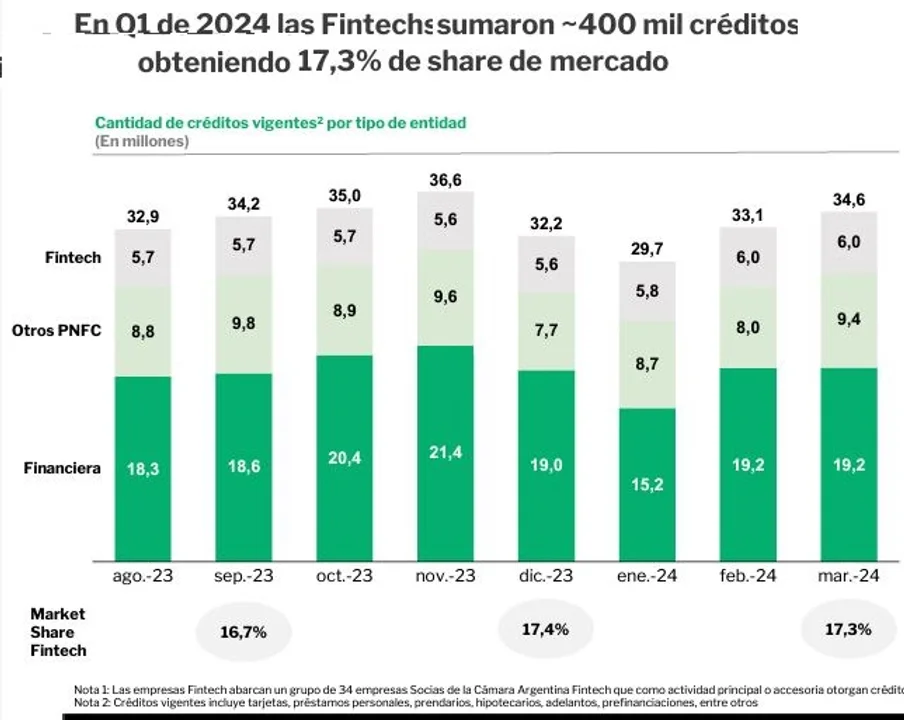

En marzo de 2024, la cantidad total de préstamos vigentes (incluyendo tarjetas, préstamos personales, prendarios, hipotecarios, entre otros) se ubicaba en 34,6 millones unidades, a un promedio de 110 mil pesos: los Fintech sumaron 400 mil, con lo que alcanzaron los 6 millones.

En volumen, el financiamiento vigente llegó a $35,5B millones, cifra que, si bien representó una recuperación y potencial estabilización en febrero y marzo, en términos reales significó una caída de 18,5% versus el trimestre anterior.

El saldo promedio del crédito Fintech fue de 110 mil pesos en los primeros tres meses del año, un 27,4% por debajo de la inflación.

El saldo medio de crédito Fintech alcanzó los 110 mil pesos.

Los datos correspondientes al primer trimestre 2024 están contenidos en el segundo informe de crédito Fintech en Argentina, realizado por el Instituto Tecnológico de Buenos Aires (ITBA) en conjunto con la Cámara Fintech.

“El Informe de Crédito Fintech es el primer estudio de investigación sectorial en el marco del proyecto Industry Data, que tiene el objetivo de desarrollar información cuantitativa sobre los distintos sectores del ecosistema Fintech. El objetivo es poder realizar diagnósticos, observar su evolución, detectar oportunidades de mejora y destacar los avances, consolidación e inclusión generados por las empresas del sector”, destacó Diego Demarco, director de la Maestría en Fintech del ITBA.

La aplicación de nuevas tecnologías en el sector financiero dio lugar al surgimiento de las empresas Fintech, que ayudaron a facilitar el acceso a pagos digitales, herramientas de ahorro, inversión y mecanismos de crédito.

Los principales datos dan cuenta que:

- El acceso al crédito Fintech alcanzó a 5,65 millones de personas/empresas.

- En los primeros tres meses del año se sumaron 390 mil clientes de crédito Fintech.

- Continúa la tendencia de crédito Fintech al público de jóvenes entre 18 y 29 años. Su participación en el total de la cartera Fintech creció 0,6 pp llegando al 36,8%.

En los últimos cinco años, millones de personas y empresas pudieron acceder a servicios que, por barreras económicas, sociales o geográficas, les habían sido históricamente ajenos.

En este escenario, el acceso al crédito ha sido una de las herramientas más potentes para la inclusión financiera de personas a través de este tipo de entidades.

A marzo, los clientes Fintech totalizaban 390 mil, de los cuales 82 mil son exclusivos, y suman 2,3 mil (41%) sobre 5,65 mil.

Según su perfil, las mujeres son las que muestran en mayor porcentaje en las Fintech, con un 53,5%.

Preferencias de los jóvenes

La tendencia de crédito Fintech al público de jóvenes entre 18 y 29 se acentúa, de modo que la participación en la cartera de este tipo de entidades creció 0,6 puntos llegando al 36,8% sobre el total.

Si se extiende ese segmento etáreo a los 39 años, llegarían al 64,5% frente al 38,3% que ocupan en esa franja las entidades financieras y el 37,1% de los llamados Proveedores No Financieros de Crédito (PNFC).

Las personas físicas entre 18 y 29 años mostraron el mayor porcentaje de retraso e incobrabilidad.

En ese marco, la calidad de la cartera de crédito Fintech se encontraba 74,9% en situación normal, 12,9% con retraso y 12,1% en situación de incobrabilidad con una tendencia estable.

El crédito Fintech es otorgado en su mayoría a personas físicas, habiendo solo ~3,8 mil clientes que son jurídicas.

El monto promedio para personas jurídicas fue de $24,3 mil, significativamente mayor al de personas físicas de ARS 86 mil.

La calidad de la cartera Fintech mostró un 74,9% de créditos en situación normal, un 12,9% con algún tipo de retraso y 12,1% en situación de incobrabilidad.

Estabilización económica

La cantidad total de préstamos había disminuido 6,2% en el promedio del trimestre 2024 versus el de 2023, afectado por el efecto inicial de las medidas de estabilización macroeconómica.

Sin embargo, desde el piso de enero hubo superado el primer tesmestre una recuperación y tendencia positiva de la cantidad de créditos en el sistema.

El mayor impacto se observó en entidades financieras donde la cantidad de créditos cayó hasta un piso de 15,2M en enero para luego comenzar una recuperación.

En los tres primeros meses del año, el saldo promedio Fintech creció 24,1%, esto es por debajo de la inflación acumulada del periodo de 51,5%.

A marzo, el saldo promedio para entidades financieras fue de 1,68M. También, el crecimiento del 30% de este saldo se ubicó por debajo de la inflación.