En caso de que se apruebe la restitución de Ganancias, el piso del impuesto aumentaría

El piso del Impuesto a las Ganancias aumentaría en caso de aprobarse la reforma propuesta por el Gobierno, a partir de la nueva base imponible máxima fijada este martes por la Administración Nacional de la Seguridad Social (ANSES).

La Resolución 97/2024 estableció que la base imponible máxima sobre la cual los empleados realizarán los aportes con destino a la jubilación, obra social y ley 19.032 para los meses de mayo 2024 y siguientes será de $2.081.258,67. Actualmente es de $1.874.838,91.

Esto implica que los descuentos obligatorios serán mayores y, como los mismos son deducibles del impuesto a las ganancias, en caso de aprobarse la reforma propuesta por el Gobierno, se incrementa el piso hasta el cual determinados empleados no pagarán impuesto a las ganancias.

El CEO de SDC Asesores Tributarios, Sebastián Domínguez, elaboró un diagrama detallando cómo quedaría el piso del impuesto con la nueva base imponible máxima.

De acuerdo a sus cálculos, “para el empleado soltero todo sigue igual porque el piso estaba en $1.800.000 de sueldo bruto, que era inferior a la base imponible máxima ya vigente para abril”, mientras que “en cambio, para un empleado con dos hijos sin deducción de cónyuge, el piso en abril era de $2.057.405 y en mayo pasaría a $2.092.496”.

Asimismo, precisó que “el escenario para un empleado con deducción de cónyuge y dos hijos, sería el siguiente: el piso en abril era de $2.300.000 y en mayo pasaría a $2.335.091”.

Al respecto, indicó que “el incremento del piso en $35.091 surge de aplicar el 17% de descuentos por sobre el incremento de la base imponible ($2.081.258,67 menos 1.874.838,91 por 17%)”.

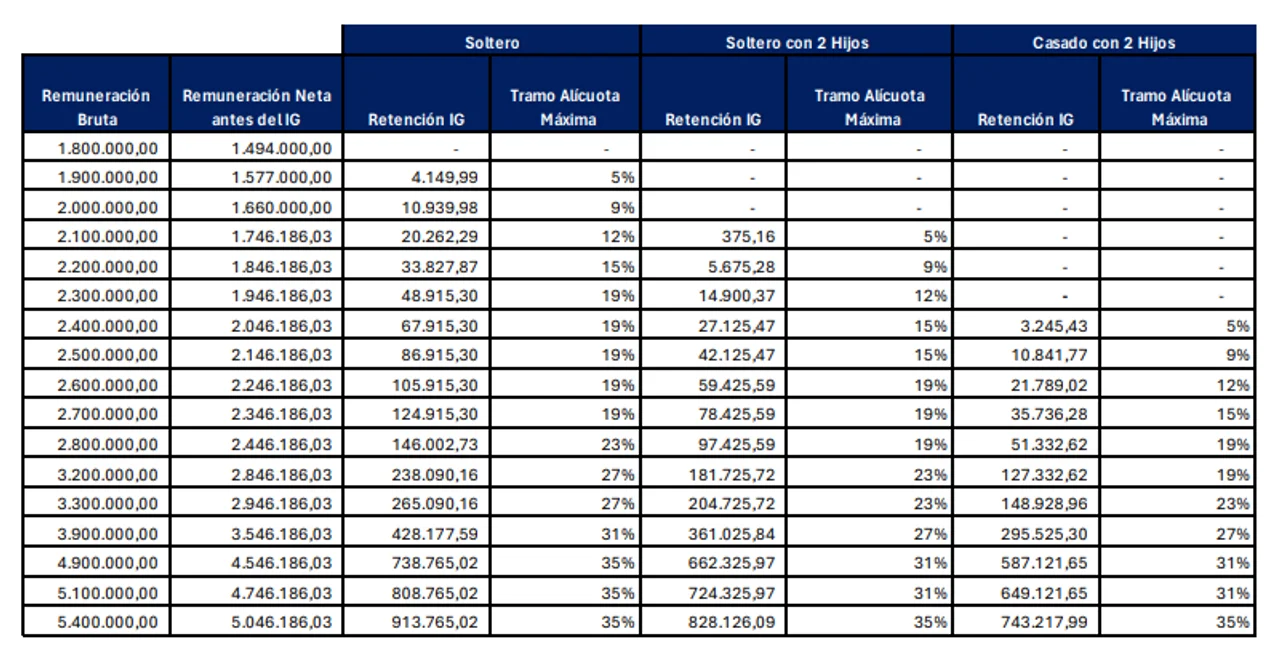

Las retenciones de ganancias mensuales para empleados solteros, solteros con dos hijos y casados con dos hijos para el caso de aprobarse la reforma propuesta por el Gobierno serían:

Domínguez explicó que “para su elaboración, hemos considerado aplicación del impuesto a partir de mayo 2024 sin efecto acumulación de rentas de enero a abril 2024” y aclaró que “las únicas deducciones aplicadas han sido los aportes de jubilación, obra social y ley 19.032 hasta el tope de la base imponible fijada para mayo 2024”.